[리포트·정보] 건설폐기물·폐기물 관련주 / 인선이엔티

안녕하세요 🖐🖐🖐

주린이 루루입니다 😆😆

최근 폐기물 관련주에 대해서 폐기물처리 단가 상승으로 인한 실적 개선과 폐기물 처리 수요 증가에 비해 한정되어있는 처리량으로 누적되는 폐기물에 대해서 많은 뉴스가 나오고 있습니다. 관련된 기업으로 인선이엔티에 대한 리포트를 소개해드리고, 마찬가지로 전문은 글 하단에 첨부하였습니다.

기업개요

건설폐기물처리사업 영위 업체. 건설폐기물 수집·운반 및 중간처리, 자동차 해체재활용, 자동차 파쇄재활용 등 친환경 자원 재활용(Recycling) 사업을 영위. 건설폐기물 분야 국내 기업 중 유일하게 비계구조물 해체에서 부터 건설폐기물의 수집ㆍ운반 및 중간처리, 순환골재 생산, 폐기물의 최종처리(매립)까지 폐기물 일괄처리 기술 및 특허를 보유.

최대주주는 아이에스동서(주) 외(45.08%)

인선이엔티는 코엔텍, 와이엔텍 등과 더불어서 국내 폐기물 업체 중 건설폐기물 처리 1위 업체입니다. 작년부터 꾸준하게 폐기물 처리 업체에 대한 성장성이 언급되어왔는데 21년 경제 상황의 회복에 맞춰서 동반 성장할 것이라는 예상이 많습니다.

투자포인트

건설폐기물 처리 및 폐자동차 재활용 국내 1위 업체

인선이엔티는 건설폐기물 수집, 운반, 중간처리 및 매립을 주력사업으로 영위하고 있으며 주요 자회사로 ㈜인선모터스(폐자동차 재활용), ㈜영흥산업환경(소각)이 있다. 3Q20 누적 기준 매출 비중은 건설폐기물 49%, 해체재활용 12%, 파쇄재활용 18%, 매립 21%으로 2020년부터 마진율이 높은 매립 매출이 반영됨에 따라 이익률 개선과 동시에 매립 매출 비중이 증가했다.

M&A 및 실적 온기 반영에 따른 페기물 사업 성장 가속화

소각, 스팀사업 진출 및 건설폐기물 사업 확대 일환으로 2020년 10월 ㈜영흥 산업환경과 ㈜파주비앤알을 인수하여 소각, 스팀사업 진출 및 건설폐기물 사업 확대와 동시에 페기물 처리 수직 계열화를 구축했다. 2019년 8월 광양(지정폐기물) 매립장 재가동 및 2019년 5월 사천(일반폐기물) 신규 매립장 가동 중이며 온기 반영 시 2020년 450억원 매출이 발생할 것 전망되고, 더불어 자회사 ㈜골든에코 신규 매립장이 인허가 진행 중이며 ㈜영흥산업환경 소각로 증설을 위한 인허가가 진행 중으로 확정 시 매립, 소각, 스팀 판매 매출은 확대될 것이다.

중·장기 성장모멘텀인 친환경차 및 패배터리 해체 사업

자회사인 ㈜인선모터스는 2020년 10월 녹색혁신기업에 선정되어 전기차 패배터리 회수·해체·보관·잔존가치평가 등을 위한 통합관리, 전기·수소 자동차 안전 해체 공정 기술 고도화 등 관련 지원을 받으며 개발 완료 시점부터 본격적인 매출이 발생이 예상된다. 친환경차 보급 등록 비중은 2015년 0.86%(18만대)에서 2020년 3.16%(76.6만대)로 증가하는 추세로 정부의 정책 지원 및 완성차 업체의 친환경차 라인업 확대 등 보급률 증가 전망되어 친환경차 및 폐배터리 해체 건수도 증가할 것이다.

2021년 실적 성장 폭 확대 전망

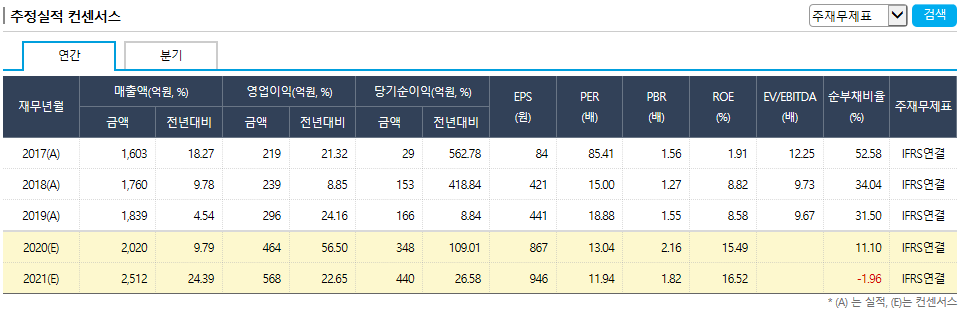

2020년 연결기준 실적은 매출액 2,002억원(+8.8% YoY), 영업이익 463억원 (+56.3% YoY)으로 추정되며 건설폐기물 단가 상승 및 매립 매출 온기 반영에 따라 큰 이익 개선이 전망되고 2021년에도 매출액 2,633억원 (+31.5% YoY), 영업이익 613억원(+32.4% YoY)으로 성장 확대가 전망된다. 이는 자회사 영흥산업환경(21E 매출액 263억원/영업이익 27억원), 파주비앤알(21E 매출액 162억원/영업이익 22억원) 실적 온기 반영 및 전 사업부 실적 성장에 기인할 것으로 예상된다.

매출액 및 영업이익률 전망

컨센서스

컨센서스 자체로는 21년도에 큰 이익 개선이 발생할 것으로 보고 있습니다. 부채비율도 감소하게 되는 시기로 폐기물 산업 자체의 성장성이 크다고는 볼 수 없으나, 단가 상승으로 인한 매출/이익 개선과 추가적인 산업과 수직계열화로 장기적으로도 성장할 것입니다.

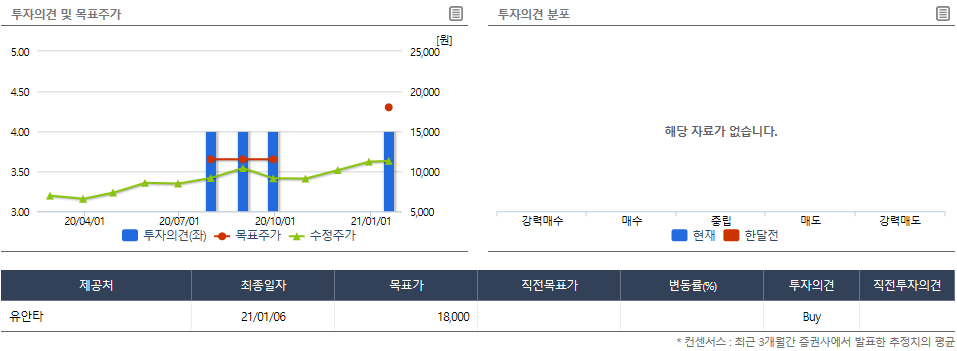

투자의견 및 목표주가

현재 투자의견을 제시한 곳은 유안타증권 한 곳뿐으로 목표가는 18,000원을 제시하고 있습니다.

마치며

폐기물 관련주는 태풍이나 장마 관련주로도 분류되어서 수급적인 변동이 많이 있습니다. 개인적으로는 장기적으로 투자하는데에 걸림돌이 되는 부분이라고 생각합니다. 실제로 저도 11,000원 대의 가격에서 매도한 경험이 있는데 이후 큰 급락이 있었습니다. 다만 폐기물 관련해서는 매출 개선이 지속적으로 이루어질 것으로 예상되며, 산업의 특성상 신규 업체의 성장이 쉽지 않기 때문에 기존에 높은 점유율을 유지하던 소수 업체들에게 상당히 긍정적인 전망이 있다고 할 수 있습니다.

현재 건설 관련해서 정책적인 수혜에 대한 기대감으로 많은 상승이 있었는데 실제로 건설 관련 인프라 및 재건축, 신축 사업이 진행되면 건설 폐기물 관련하여 일괄 처리 가능한 인선이엔티가 높은 매출 상승을 견인할 수 있을 것이며, 아이에스동서의 M&A로 인해서 직접적인 수혜도 가능하다고 판단됩니다.

[리포트·정보] 2021년 2차전지 '모든 것이 예상을 뛰어 넘는다'

[리포트·정보] 한국판 뉴딜 / 소부장, 르네상스의 시작

주식은 아무리 고민을 해도

답이 나오지 않는 일이 많은 것 같습니다.

조금이나마 보탬이 되는 글이었으면 하고,

같이 고민할 날이 왔으면 좋겠습니다. 😊

혹시나 의견을 나누고 싶으시거나,

필요한 사항을 언제나 말씀해주세요👍

지극히 개인적인 의견이며

매매 권유가 아님을 기억해주세요

제 글을 읽어주셔서 감사드리며

😍구독과 좋아요는 큰 힘이 됩니다😍