[리포트·정보] 전장(전기차) 가치 확대 / 엘지전자 주가·LG전자 주가

안녕하세요 🖐🖐🖐

주린이 루루입니다 😆😆

이번에는 최근에 전기차 관련한 전장 사업 확대로 애플카와 같은 이슈와 함께 LG이노텍, LG디스플레이의 실적 개선에 대한 호재로 많은 관심을 받고 있는 LG전자(엘지전자)에 대한 리포트 소개입니다. 마찬가지로 전문은 글 하단에서 확인하실 수 있습니다.

기업개요

LG그룹 계열의 글로벌 가전 및 정보통신기기 제조업체. 주요 브랜드로 LG 시그니처(SIGNATURE), 디오스, 트롬, 휘센 등을 보유. 사업본부는 홈 엔터테인먼트(TV, Audio, 뷰티기기 등), 모바일 커뮤니케이션(이동단말, 태블릿PC 등), 홈 어플라이언스&에어 솔루션(냉장고, 세탁기, 에어컨, 전자레인지, 청소기 등), 비이클 컴포넌트(텔레매틱스, 디스플레이 오디오, 네비게이션 등 차량용 통신 및 멀티미디어 제품), 비즈니스 솔루션즈(모니터, PC, 인포메이션디스플레이, 태양광 패널 등) 등으로 분류. 주요 종속회사로 LG이노텍이 있으며, 상장사인 LG디스플레이, 로보스타, 나라엠앤디, 인베니아 등의 지분 보유.

최대주주는 ㈜LG 외(33.67%), 주요주주는 국민연금공단(11.63%) (업종대표주)

-

전자제품, 모바일 통신기기 및 가전제품 제조업체

-

대형 프리미엄 TV 및 가전(세탁기, 냉장고, 에어컨 등)의 판매 확대로 인한 수익성 개선

-

자산 49.4조, 부채 31.6조, 자본 17.8조(2020년 9월 기준) (발행주식 수: 180,833,806 / 자가주식수: 763,173)

주가 변동요인

-

TV 시장 내 OLED 제품 판매 비중 및 증가

-

높은 마진의 하이엔드 가전(세탁기, 건조기, 냉장고, 공기청정기, 스타일러 등) 시장 확대

-

미국 및 중국 등의 주요 시장의 관세 및 무역전쟁

-

스마트폰을 담당하는 MC 부문의 적자폭 축소 여부 VS 전장부품, 자회사 ZKW의 수주 및 수익성 개선, BS 사업의 확장 여부

투자포인트

실적 개선

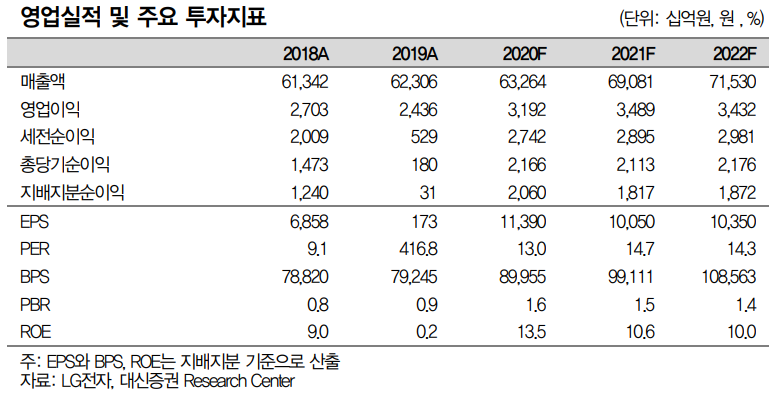

2020년 4분기 잠정실적(연결) 발표(2021년 1월 8일)되었는데 영업이익은 6,470억원(536% yoy/-32.5% qoq)이고 매출은 18조 7,826억원(16.9% yoy/11% qoq)으로 시현됨. 영업이익은 종전 추정치(7,320억원) 대비 하회, 컨센서스(6,263억원)을 상회, 매출은 부합함.

전년대비 4분기 수익성 호조의 이유는

-

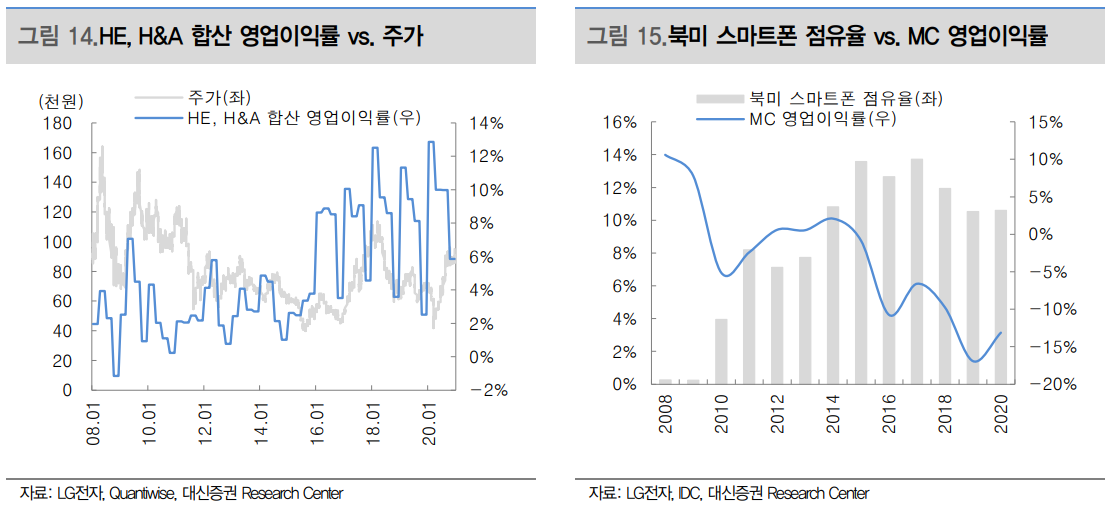

가전(H&A), TV(HE) 부문의 믹스 효과, 마케팅 비용 감소로 영업이익률 개선

-

VS(전장) 부문의 적자 축소(yoy, qoq)

-

LG이노텍의 최대 이익을 실현하여 4분기 기준으로 전사 영업이익은 최고 실적 시현

2020년 연간 영업이익은 3.2조원으로 최고 기록할 예정이며 코로나19 영향은 존재하였으나 프리미엄 가전(HE) 비중 확대로 만회할 것이며 TV 중 OLED 판매 호조로 VS, MC 부문의 부진을 상쇄

전장사업의 확대

2021년 전장사업(VS)의 턴어라운드가 추정되고 있음. 캐나다 마그나사 합작 법인 설립으로 유럽 시장에서 수주 확대가 예상되며 전기자동차 전용 플랫폼에서 LG전자의 모터 인버터/컨버터 기술과 마그나사의 통합솔루션을 결합으로 시너지 효과가 수주 물량 증가로 연결될 전망임. 주가의 레벨업이 가능하다고 판단되는데 2021년 LG이노텍의 최고 실적이 추정(영업이익 반영)되고, LG디스플레이도 턴어라운드(흑자 전환, 지분법 반영) 등 계열사 이익 기여도 증가가 예상됨. MC(휴대폰) 부문은 ODM 비중 확대 및 경영효율화 노력으로 적자 축소되며 구조조정 가시화 여부를 지켜봐야 할 시점으로 판단됨. 주가에 긍정적으로 반영되는 사항은 많으며 2021년 전체 영업이익은 3.5조원(9.3% yoy)으로 추정

투자의견 매수(BUY) 유지

목표주가 170,000원 상향(2021년 주당순이익 x 목표 P/B 1.8배, P/E 16.9배 적용할 경우이며 전장사업 매출 및 이익 증가에 초점을 두고 프리미엄 가전 경쟁력 유지로 2021년 최고 실적의 예상으로 목표 밸류에이션 상향)

2021년 1분기 영업이익(연결)은 1조 1,125억원(72% qoq / 2% yoy)으로 추정되는데 프리미엄 가전 판매 호조 및 OLED TV 판매 증가, 믹스 효과 반영 등 가전(H&A), TV(HE)의 성수기 진입. VS부문의 적자 축소가 본격화되는 시기로 판단됨.

컨센서스

마치며

LG전자의 수급에 있어서 LG디스플레이와 LG이노텍의 호재가 매우 강했다고 생각합니다. 개인적으로 가전만을 생각하면 LG전자를 떠올리는 편인데, 19년의 실적을 보고 놀랐습니다. 사실 스마트폰 시장에 있어서 힘을 받지 못하는 것이 가장 큰 이유라고 생각하는데, 그를 상회하는 프리미엄 가전 매출을 통해서 20년은 정말 서프라이즈에 가까운 이익 개선을 보여줬습니다. 더욱이 애플의 애플카가 등장하면서 전장 사업 부문에 대한 호조 예상이 부각되며 탄력을 받은 것 같습니다.

지극히 개인적인 의견입니다만, 3주에 걸쳐서 50%가 급등한 상황입니다. 신규 진입에 있어서는 무척이나 부담감이 있는 가격대라고 할 수 있습니다. 물론 장기 투자로 미래의 가치를 보고 투자하겠다고 하신다면 할 말이 없겠지만 단기/중기 스윙을 선호하시는 분이라면 섣불리 진입하기에는 부담이 있는 가격이라는 것은 분명합니다.

[리포트·정보] 2021년 2차전지 '모든 것이 예상을 뛰어 넘는다'

[리포트·정보] 한국판 뉴딜 / 소부장, 르네상스의 시작

주식은 아무리 고민을 해도

답이 나오지 않는 일이 많은 것 같습니다.

조금이나마 보탬이 되는 글이었으면 하고,

같이 고민할 날이 왔으면 좋겠습니다. 😊

혹시나 의견을 나누고 싶으시거나,

필요한 사항을 언제나 말씀해주세요👍

지극히 개인적인 의견이며

매매 권유가 아님을 기억해주세요

제 글을 읽어주셔서 감사드리며

😍구독과 좋아요는 큰 힘이 됩니다😍