[리포트·정보] 2차전지, EV 시장과 Tesla

안녕하세요 🖐🖐🖐

주린이 루루입니다 😆😆

오늘은 새해 첫 개장일의 상승을 이끌었던 2차전지와 관련된 리포트를 소개해드리겠습니다. 해당 리포트 전문은 글 하단에 첨부하였습니다.

20년 EV 판매량 300만대 수준, 21년 500만대 전망.

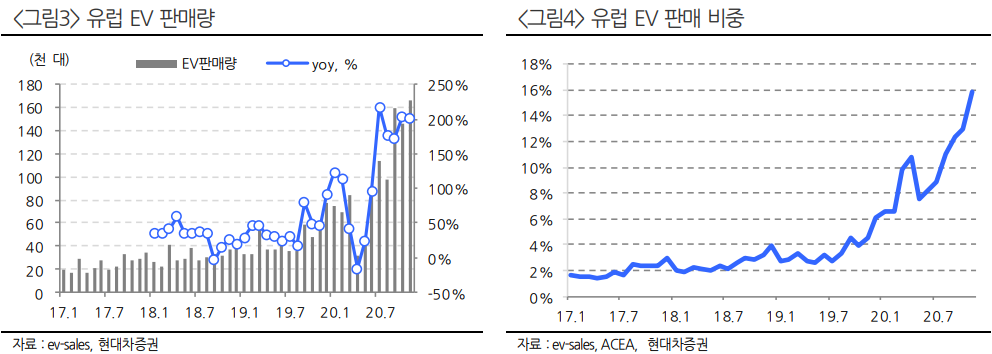

11월 누적 전세계 EV(PHEV + BEV) 판매량은 253만대를 기록하여 전년동기 대비 누적 32.3% 성장했다. 상반기에는 Pandemic으로 판매량이 부진했지만 하반기에 급격한 증가가 있었다. 이에 따라, 당초 BNEF는 2020년 EV 판매량 170만대 수준을 전망했으나, 실제 판매량은 300만대에 이를 것으로 추정되어 2020년 EV시장은 그야말로 서프라이즈를 기록 중이다. 최근 판매 강세는 주로 중국과 유럽을 중심으로 EV 판매가 하반기 고성장하고 있기 때문이다. 여전히 부진한 시장은 미국이다. 2021년 EV시장은 500만대 수준이 기대되는데, 부진한 미국 시장이 얼마나 빠르게 반등하느냐에 따라, 이를 상회할 가능성도 있다. 이에 따라, 판매량이 1,000만대를 넘는 시점은 2023년으로 앞당겨질 것으로 전망한다. 참고로, BNEF는 2025년 EV판매량 800만대를 전망하고 있고, 전반적인 시장의 기대치가 2025년경 판매비중 10%를 기대하고 있는 것 대비 시장은 더욱 빠르게 성장할 전망이다.

BNEF : BloombergNEF, 블룸버그 뉴 에너지 파이낸스 / 에너지업계의 새로운 기회 창출을 서포트하는 마켓 리서치 회사로 전세계 에너지 전문가 팀을 통해 독립적인 분석결과와 그 과정을 공유하여 의사결정권자의 신속한 에너지 시장경제 변화 이해 도움

전세계 전기차 판매량

지역별 전기차 판매량

Tesla와 LG화학

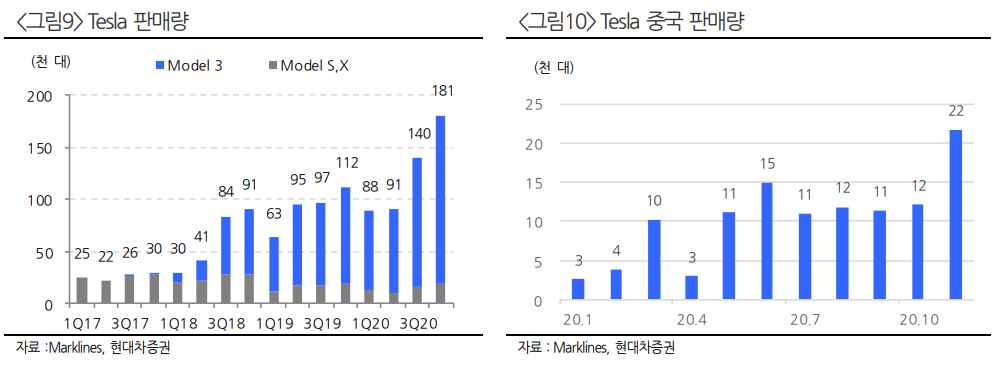

Tesla의 2020년 전기차 판매는 499,550대를 기록했다. 2020년 EV 시장 점유율은 16%를 기록할 것으로 전망된다. 지난 3Q20 기준 Tesla의 전체 Capa는 이미 연간 84만대를 생산할 수 있는 수준으로 Texas 공장 가동 시 100만대까지 생산이 가능하다. Tesla의 EV시장 내 점유율은 2020년 대비 적어도 유지 또는 확대될 전망이다.

특히, 최근 Tesla는 중국 Model Y 가격을 30% 이상 인하한 파격적인 가격으로 테슬라 중국 홈페이지가 마비되기도 하였다. 이는 경쟁업체인 Nio, Mercedes-Benz EQC, BMW iX3 대비해서는 대단히 낮은 수준으로 파장이 예상된다. 중국 Model Y 배터리 공급사는 LG화학이다. LG화학은 2021년 원통형전지 Capa 15GWh를 증설한다. 상당부분 중국 Model Y로 공급될 것으로 추정된다.

배터리 시장 수급 타이트는 지속될 전망이다. 이는 결국 국내외 2차전지 Value Chain의 주가 강세로 이어질 전망이다. 현대차증권 Top pick LG화학, 관심종목 삼성SDI

마치며

가장 중요하게 생각하는 2가지는 다음과 같습니다.

- 전반적인 시장의 기대치가 자동차 판매 비중 10%에 도달하는 시기를 25년에서 더 앞당길 것으로 예상된다.

- 국내외 2차전지 Value Chain의 주가 강세로 이어질 전망이다.

테슬라가 가격을 30% 가까이 인하하여 판매를 한다는 소식은 잠재적인 구매자들에게 엄청난 열광을 불러일으킬 것입니다. 지난 배터리 데이에서 혁신적인 무엇인가를 보여주지 못 했다는 의견들에 대해서 규모의 경제에 대한 이야기 관련 논쟁으로 많은 논의가 있었습니다. 이번 파격적인 가격 인하는 과연 테슬라가 전기차 시장의 제왕으로써 입지를 완전히 굳히게 될 것인지에 대한 주요한 결정 사항이 될 것으로 판단하고, 판매 지역이 확산되는 결정과 진행 속도에 따라 테슬라 vs 非테슬라 간의 치열한 경쟁구도가 시작될 것이라고 생각합니다. 그렇다면 실제로 경쟁업체(현대차, 기아차)들의 경우에는 위험 요소가 부각된다고 할 수 있으나, 초기 성장하는 산업에 대한 투자 증대와 확장성의 발현은 소재, 장비 등 밸류 체인 업체에게는 많은 이점으로 작용할 수 있으며 어느 정도 성숙단계가 접어들기 전까지는 공급 대비 수요의 증대로 인해서 주요 밸류 체인을 제외하고도 관련 업종 전반적인 매출 개선에 긍정적인 영향을 줄 것이라고 생각됩니다.

다만 차량 판매 10% 비중에 도달하는 시기가 앞당겨진다는 것은 과도한 상승으로 이어져서 장기적인 상승으로 가지 못하고, 빠르게 다가오는 진화 단계에 투자자들의 심리 변화가 클 수도 있다는 점이 부담 요소로 작용할 수 있다는 것이 개인적인 의견입니다. 사실상 신성장 산업이라고도 평가할 수 있는 전기차 시장의 급격한 확장에 있어서 가장 주요한 한 해가 될 것이라고 생각하는데, 기업에 제공되는 Value 평가가 다소 과하게 잡혀있을 수도 있지만 기존의 산업군과 다르게 평가받는 현재 상태에서 안정적인 수급과 실적 개선이 뒷받침된다면 다소 높다고 생각할만한 PER를 정당한 수준으로 인지하고 받아들이는 시기가 될 수 있을 것이라 기대합니다.

[리포트·정보] 2021년 2차전지 '모든 것이 예상을 뛰어 넘는다'

[리포트·정보] 한국판 뉴딜 / 소부장, 르네상스의 시작

주식은 아무리 고민을 해도

답이 나오지 않는 일이 많은 것 같습니다.

조금이나마 보탬이 되는 글이었으면 하고,

같이 고민할 날이 왔으면 좋겠습니다. 😊

혹시나 의견을 나누고 싶으시거나,

필요한 사항을 언제나 말씀해주세요👍

지극히 개인적인 의견이며

매매 권유가 아님을 기억해주세요

제 글을 읽어주셔서 감사드리며

😍구독과 좋아요는 큰 힘이 됩니다😍