[종목·섹터] 삼성전자·SK하이닉스·원익IPS·테스·솔브레인·SK머티리얼즈 / 반도체·메모리 관련주

안녕하세요 🖐🖐🖐

주린이 루루입니다 ㅎㅎ

오늘은 테마주인데요, 바로 요새 신고가에 신고가를 더하고 있는 반도체 관련주들입니다. 👏👏

목차

키움증권에서 나온 리포트 내용인데요,

리포트 주요 내용 4가지

1️⃣ 4Q20 이후 1H21 까지의 장비 수주 모멘텀

2️⃣ 2Q21 이후 소재 공급 모멘텀 및 부품(파츠) 교체 사이클

3️⃣ 22년 실적 전망에 기반한 주가 상승 예상

4️⃣ 20년 예상 수치 대비 22년도 SSD 용량은 1.65배 상승 예상

많은 분들이 궁금해하시는 삼성전자의 추가 상승여력에 대해서도 현재 많은 증권사들이 목표가를 상향 수정하고 있으며 매수를 권하고 있는 상태인데요 👍👍

저는 물론 안가지고 있지만 삼성전자를 묵묵히 들고 계셨던 분들은 웃고 계실만한 시기네요 🙂🙂

위에 보시는 것처럼 많은 근거를 가지고 삼성전자의 향후 주가 추이를 상방으로 바라보고 있고, 애초에 매출액 자체도 수급 개선과 제품 가격 상승에 대해서 긍정적인 예상을 하고 있기 때문에 22년도 매출은 삼성전자와 SK하이닉스 모두 급격하게 상승하는 예상치가 나오고 있습니다.

반도체 관련 대표주인 삼성전자와 SK하이닉스만 보더라도, 21년 영업이익에 대한 전망은 크게 상승한 것을 보실 수 있는데요(물론 예상이기 때문에 실제 어떤 일이 이루어질지는 확인하셔야겠네요 😃😃)

22년이 실질적인 매출의 급성장이 이루어질 것으로 예상되는 기간인만큼 정말 긍정적인 전망뿐인 것 같네요.

삼성전자 / 메모리

삼성그룹 계열의 세계적 경쟁력을 보유한 전자 업체. CE 사업부문(TV, 모니터, 냉장고, 세탁기, 에어컨 등), IM 사업부문(HHP, 네트워크시스템, 컴퓨터 등), DS 사업부문(DRAM, NAND Flash, 모바일AP, TFT-LCD, OLED 등), Harman 사업부문(디지털 콕핏, 텔레메틱스, 스피커 등) 등의 4대 총괄사업으로 나누어 독립 경영 중.

주력사업인 플래시메모리와 D램이 세계시장에서 확고한 1위를 차지하고 있으며, 갤럭시 시리즈 호조로 스마트폰 세계시장 점유율 1위를 달성한 바 있음. LED TV, 스마트폰 시장 확대로 양호한 매출 성장세를 기록중이며, 미래 신성장 동력으로 바이오시밀러 등의 사업을 추진중.

삼성SDI, 삼성전기, 삼성중공업, 제일기획, 호텔신라, 삼성SDS, 삼성바이오로직스 등의 지분 보유. 최대주주는 이건희 외(18.65%), 주요주주는 국민연금공단(11.10%) (업종대표주)

주봉 차트

보시는 것처럼 6만 전자의 오명을 벗어던지고 이제는 위로위로 오르고 있는 삼성전자입니다. 거래량도 지속적으로 꾸준하게 늘어가고 있는데, 정말 끝이 어딘지 알 수 없을 것만 같은데요.

가지고 계신다면 적어도 지금의 매수세를 즐기시고 조정이 온다하더라도, 22년까지의 빅 싸이클이 어긋나지 않는 이상 자기 보유에 문제가 없어보이네요.

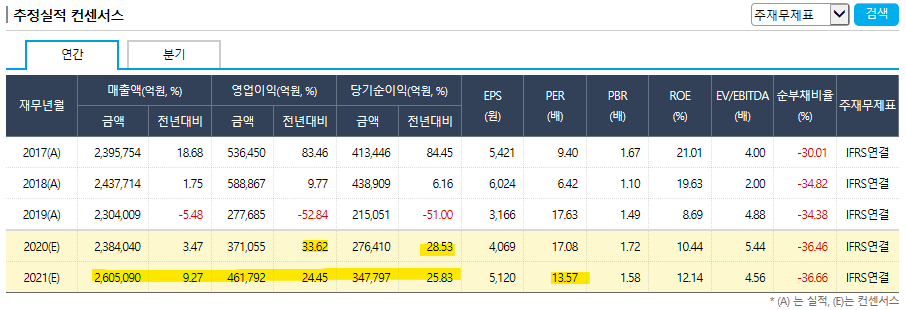

추정실적

보시는 것처럼 삼성전자의 큰 기업이 영업이익과 당기순이익이 전년비 지속적으로 크게 상승할 추정실적을 보여주고 있는데요, 22년에는 더 큰 이익 개선이 있을 것으로 예상된다고 하니, 조금씩이라도 높은 가격에 담아볼까 싶네요.

사실 높은 가격이기는 하지만, 무리해서 한 번에 매수하지 않는 이상 평단을 낮추는 식으로 접근해도 발전 가능성이 높다고 봅니다.

삼성전자 매매 방식에 대한 글

[노하우·법칙] 삼성전자 / 삼성전자 주식, 왜 나는 삼성전자로 수익을 내지 못 할까?

안녕하세요 🖐🖐🖐 주린이 루루입니다 ㅎㅎ 썸네일에서 보시는 것처럼 오늘 고민해본 주제는 '왜 내가 사면 꼭 삼성전자는 떨어지는거지? 남들은 다 수익을 내고 있다고 말하던데...' 입니다

rurustory.tistory.com

SK하이닉스 / 메모리

SK그룹 계열의 세계적인 메모리 반도체 전문 제조업체. 주력 생산제품은 DRAM과 낸드플래시 및 MCP(Multi-chip Package)와 같은 메모리 반도체. 2007년부터는 시스템 LSI 분야인 CIS(CMOS Image Sensor) 사업에 재진출하여 종합반도체 회사로 영역을 확장중.

DRAM의 경우 세계 유수의 PC 관련 전자업체에 제품을 공급중이며, 낸드플래시는 Apple 등 세계적인 PC 및 스마트폰 제조업체, 메모리 모듈 업체, 그리고 휴대용 저장장치, SSD, 메모리 카드 생산 업체 등에 제품을 공급중.

20년 10월 Intel社의 Non-volatile Memory Solutions Group의 옵테인 사업부를 제외한 NAND 사업 부문 전체 양수 결정(양수기준일:2025-03-15).

최대주주는 SK텔레콤(주) 외(20.07%), 주요주주는 국민연금관리공단(10.99%) 상호변경 : 현대전자산업 -> 하이닉스(01년3월) -> SK하이닉스(12년4월)

주봉 차트

주봉으로 본다면 위태로울 정도로 급격하게 주가 상승 중인 부대장 SK하이닉스인데요, DRAM에 있어서 특화되어 있는 기업답게 DRAM의 실적 개선 전망은 큰 상승으로 이어지고 있네요.

추정실적

19년도에는 실적에 있어서 좋지 못한 모습을 보여서인지 기저효과로 인해서 20년 추정 실적은 압도적으로 잘 나와주고 있습니다. 사실 SK하이닉스의 경우에는 이번이 중대한 주가 부양의 계기가 될 수 있는 시기인데요, 마찬가지로 22년에는 더 좋아질 것으로 예상되니, 장기 보유에 문제는 없지만 지금 급작스러운 상승을 얼마나 많이 지탱해줄 수 있는지가 중요한 것 같습니다.

큰 문제가 없는 한 22년까지는 장기적으로 우상향할 것으로 예상되지만 기업의 악재라는 것이 언제 어떤 모습으로 나타날지 모르기 때문에 적어도 정기적인 공시에 대한 확인과 추정 실적의 변화에 대해서 잘 살펴볼 필요가 있을 것 같네요.

하나의 섹터에 특화되어 있다는 것은 정말 큰 장점이기도 하지만 오히려 제동이 걸리게 되면 바로 주가에 반영이 될 수 있는 약점이 되기도 하니까요 😃😃

테스 / 장비

특수전원반도체 장비제조 사업(전공정 핵심장비 CVD, ETCH장비 제조 등) 등을 영위하는 업체. 반도체 관련 주요 제품은 PECVD(Plasma Enhanced Chemical Vapor Deposition, 플라즈마화확기상증착장비)와 Gas Phase Etch & Cleaning 장비이며, OLED용 박막봉지장비(Thin Film Encapsulation system)와 UVC LED용 MOCVD(Metal Organic Chemical Vapor Deposition) 장비 사업도 영위. 주요 고객으로 SK하이닉스, 삼성전자 등이 있으며, 매출 대부분이 반도체 및 디스플레이, UVC LED 장비 등 사업에서 발생.

최대주주는 주숭일 외(29.26%), 주요주주는 국민연금공단(4.07%)

주봉 차트

대표적인 반도체 장비주 테스인데요, 아무래도 장비주는 증설 투자에 의해서 매출의 변동이 크기 때문에 맨 처음에 보여드린 것처럼 2H20과 1H20에 가장 수혜를 받을 수 있는 종목이라고 생각해요 🙂🙂

추정실적

2017년의 실적만큼 21년도 예상이되는만큼 그만큼의 주가 상승력을 보여줄지는 모르겠지만 앞으로 긍정적인 추정 실적을 보여주고는 있습니다.

원익IPS / 장비

원익그룹 계열사로 기존 원익IPS에서 반도체/Display/Solar 장비 제조사업부문 사업이 분할돼 재상장된 업체. 19년2월 유사업종을 영위하고 있는 원익테라세미콘을 흡수합병했으며, 반도체 증착장비 및 장치, Display 양산 장비, SOLAR CELL 장비 등을 제조, 판매. 삼성전자의 핵심장비 공급 업체로 주요 매출품목은 PE-CVD(플라즈마 화학기상 증착장비), Dry Etcher(드라이에쳐) 등.

최대주주는 (주)원익홀딩스 외(33.06%), 주요주주는 Lazard Asset Management LLC(6.07%)

주봉 차트

원익IPS도 테스와 마찬가지로 반도체 장비주로 대표적인 기업인데요, 최근 30% 가깝게 급등을 한 상태이지만 꾸준하게 상승을 해주어서 RSI 지표 자체는 크게 높은 상태를 보이고 있지는 않은 모습입니다.

추정실적

20년도는 매출과 이익 모두 급등을 하였고, 21년도도 상승폭은 감소되나 상승의 지속은 계속되는 모습을 보이고 있네요.

솔브레인 / 소재

기존 솔브레인홀딩스에서 인적분할되어 신설된 회사로 반도체 및 디스플레이 공정용 화학재료, 2차전지 소재 사업을 영위. 삼성전자, 삼성디스플레이, SK하이닉스, LG디스플레이 등 국내 반도체 및 디스플레이 제조사에 공정용 화학 재료 등을 공급중이며, 삼성SDI, SK이노베이션, LG화학 등 국내 2차전지 제조사에 관련 제품을 공급중.

최대주주는 정지완 외(46.67%)

주봉 차트

솔브레인홀딩스에서 분할하여 주봉 차트는 얼마 되지 않지만 반도체 소재의 대표적인 기업으로 아직 급등을 하지 않았다고 볼 수 있습니다.

추정실적

추정실적 자체를 보면 실제 소재주의 상승 랠리는 21년도에 시작될 것으로 판단되고 2H21까지 많은 상승을 보여줄 것이라고 생각하는 종목입니다.😃😃

SK머티리얼즈 / 소재

SK그룹 계열사로 반도체, 디스플레이, 태양전지 제조 과정에 사용되는 특수가스(NF3, SiH4, WF6 등) 제조/생산 전문업체. NF3의 첫 국산화를 성공시켰으며, 현재 NF3 및 WF6 생산량 및 M/S 세계 1위 업체임. 산업가스 전문업체 SK에어가스, SK트리켐 등을 종속회사로 보유.

최대주주는 SK(주) 외(49.11%), 주요주주는 국민연금공단(7.13%) 상호변경 : 대백신소재 -> 소디프신소재(04년04월) -> OCI머티리얼즈(10년07월) -> SK머티리얼즈(16년02월)

주봉 차트

급격한 상승장에서 주가가 어느새 올라와있는 모습인데요, 급등에 의한 조정 자체도 견조하게 받쳐준 느낌이네요, 거래량이 줄어드는 상황해서도 주가 변동 폭은 크지 않았고, 다시 상승하는 추세를 보이는 것으로 보아서 상승 여력은 많이 남아있다고 생각합니다.

추정실적

마찬가지로 이익의 증가는 21년에 더 급격히 증가하게 되고, 이는 22년 추정실적에도 영향을 줄 것이라고 생각합니다.

이외에도 정말 많은 반도체/메모리 관련주가 있는데요, 오늘 이정도만 말씀드리는 것은 어느정도 대표적인 개인적인 생각에 의해서 분야별 2종목씩만 선별하였습니다.

DB하이텍, 에스에프에이, AP시스템, 원익머티리얼즈 등등 많은 종목들이 있고, 산업 자체의 성장은 예견되어있기 때문에 좋은 종목을 찾으시기를 바래요 😃😃

무엇보다도 요즘은 시총 상위주를 제외하고는 지수 상승에 있어서 소외받는 저 같은... 개별 종목 선택으로 제대로 분위기를 탑승하지 못하는 분들이 없기를 바라며,

같은 섹터 내에서도 시기에 따라서 성장이 극대화되는 시기에 순환매를 제대로 올라 탈 수 있도록 미리 분배하거나 비중을 재구성해나가는 계획을 하는 것도 좋은 방법이라고 생각해요!

개인적인 생각으로는 2H20 장비주, 1H21 장비/소재, 2H21~22 소재/테스트와 같이 전반기와 하반기로 나눠서 비중을 조절해 나가는 것이 좋을 것 같다고 생각됩니다 😁😁

반도체 관련 글

2020/06/03 - [주식 공부/종목·섹터] - [종목·섹터] 반도체 관련주, 램테크놀러지 분석

2020/06/09 - [매매 일지/종목] - [종목] 200608 매매일지, 램테크놀러지/파트론/크린앤사이언스/파루

2020/11/26 - [주식 공부/노하우·법칙] - [노하우·법칙] 삼성전자 / 삼성전자 주식, 왜 나는 삼성전자로 수익을 내지 못 할까?

2020/12/05 - [주식 공부/종목·섹터] - [종목·섹터] 삼성전자·SK하이닉스·원익IPS·테스·솔브레인·SK머티리얼즈 / 반도체·메모리 관련주

2020/12/06 - [분류 전체보기] - [급상승] 한 줄 생각 급상승

주식은 아무리 고민을 해도

답이 나오지 않는 일이 많은 것 같습니다.

조금이나마 보탬이 되는 글이었으면 하고,

같이 고민할 날이 왔으면 좋겠습니다. 😊

혹시나 의견을 나누고 싶으시거나,

필요한 사항을 언제나 말씀해주세요👍

지극히 개인적인 의견이며

매매 권유가 아님을 기억해주세요

제 글을 읽어주셔서 감사드리며

😍구독과 좋아요는 큰 힘이 됩니다😍