[종목·섹터] 그린 뉴딜/미중 무역 분쟁 관련주, 캠시스

안녕하세요.

주린이 루루입니다.

오늘은 지난 20일 친환경/일자리 창출에 초점을 맞춘 그린 뉴딜을 한국판 뉴딜 사업에 포함하라는 문재인 대통령의 발언과 관련된 그린 뉴딜 관련주이자 미중 무역 분쟁으로 인해 화웨이가 제재를 받는 상황에서 반사 이익을 얻을 것으로 추정되는 휴대폰 부품 관련주이기도 한 캠시스에 대해서 분석해 보겠습니다.

1. 차트

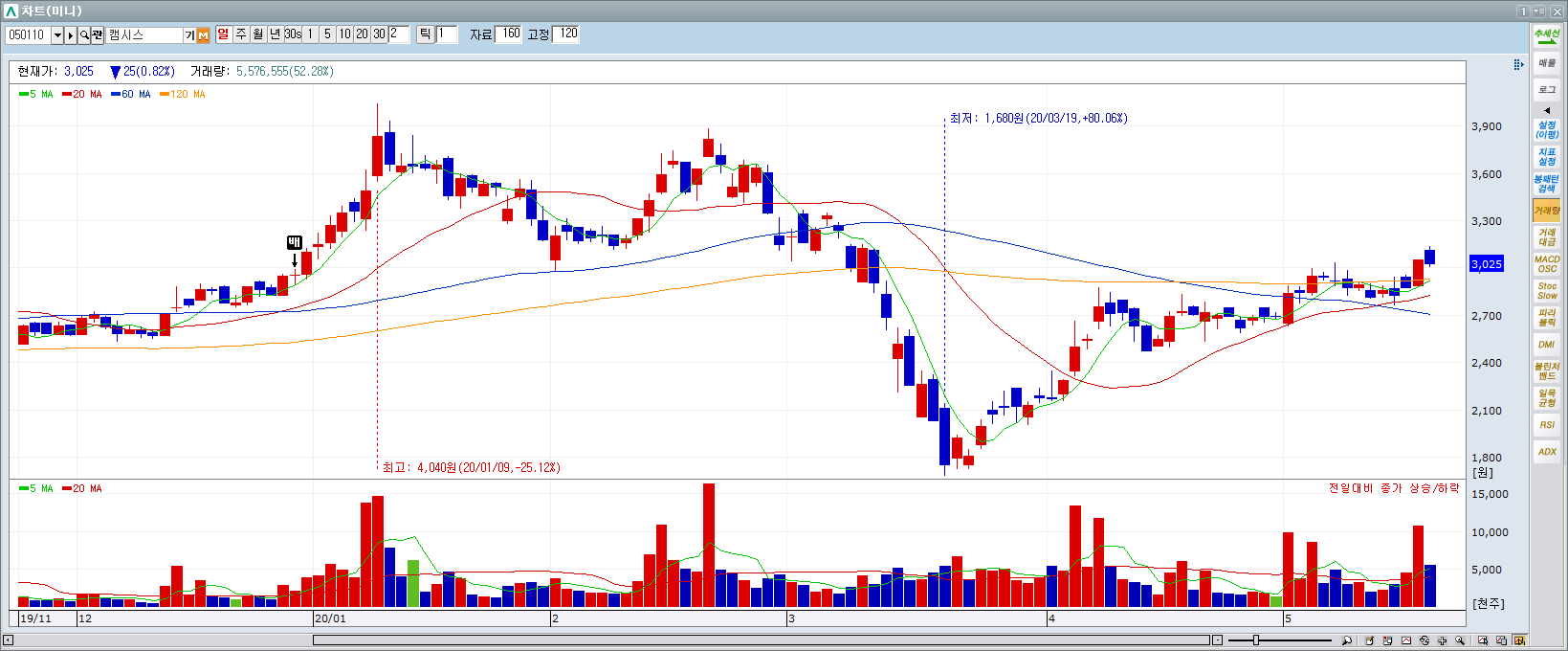

20년 5월 21일 기준 차트입니다. 일봉으로는 현재 코로나로 인한 급락 이후 80% 수준까지 회복을 한 상태를 보여주고 있으며, 주봉으로 확인할 경우에는 18년 이후로 꾸준히 상승세를 유지하고 있었습니다. 하지만 상장 이후 전체적인 주가를 확인하게 되면 3,000원 대에서 박스권을 형성하고 큰 변동 없이 유지되고 있는 모습을 보이고 있습니다.

2. 기업개요

캠시스는 휴대폰 카메라 모듈을 개발/제조/판매 및 수출입 등을 주요 사업으로 하고 있습니다. 기존 CM(카메라 모듈) 사업 이외에 2014년부터는 생체정보인식 및 보안사업에 진출하였으며, 2015년부터는 전기자동차 및 핵심부품 사업을 신규 사업으로 진행하고 있는 기업입니다. 사업부문은 크게 CM사업(카메라모듈)/전기자동차/생체정보인식 및 정보보안으로 분류되고 있으며, 주요 고객으로는 삼성전자, 파나소닉, 정부/법인/일반소비자, SAE마그네틱스, 기타 금융/보안 업체 등이 있습니다.

캠시스의 경우에는 스마트 글라스, 스마트 와치, VR 카메라 등도 양산 중이며 스마트폰의 고화소/멀티 카메라 모듈 비중의 확대에 따라서 매출이 증가될 것으로 예상되고 전기차 시장과 공인인증서 폐지 이후 화두가 되고 있는 보안관련 솔루션/제품 출시를 통해 향후 매출 증가를 기대할 수 있는 기업이라고 생각됩니다.

무엇보다 최근에 화웨이 제재로 인해서 삼성전자 관련 부품주들이 반사이익을 얻게 될 것으로 생각되는 시점에서 지난 번 말씀드린 파트론과 함께 기대감을 받을 수 있는 종목이라고 생각합니다. 거기에 전기차 관련해서 이미 사업이 진행되어 출시되었고, 현재 CEVO-C라는 이름으로 소형 전기차를 판매중입니다. 아쉬운 부분이 있다면 해당 부문 관련하여 유지는 되고 있으나 전장부문의 사업을 19년 6월에 종료하였다는 점은 메리트를 많이 잃었다고도 볼 수 있습니다.

3. 재무분석

캠시스의 경우에도 이미 상장기간이 오래되어서 PSR의 의미가 크지는 않겠습니다만 0.30의 PSR을 나타내고 있습니다. 19년 기준 정보이기 때문에 현재 캠시스의 PER는 105로 상당히 고평가 된 것으로 나타나고 있으나, 20년 예상치로는 순이익률이 증가하여 급격하게 PER가 감소될 것으로 예상되고 있습니다.

과거에서부터 매출액은 꾸준히 증가해오고 있으며, 카메라 모듈의 발전과 고급 사양 모델의 수요 증가는 매출액의 상승을 견인했다고 할 수 있습니다. 다만 향후 전망에 대해서 부정적인 영향이 있다면 휴대폰의 보급율은 많이 올라온 상태이며 휴대폰 시장의 성장력은 단기간에 크게 성장하기에는 부족한 감이 있다고 생각됩니다. 하지만, 경제 활성화가 되고 휴대폰이라는 필수적인 장비에 대한 고급화와 보유하고 있는 카메라 모듈 기술을 통한 4차 산업 적용 가능성을 판단했을 때에 지속적인 매출 유지를 할 수 있다고 판단됩니다.

더욱이 전기차 관련 전장 사업은 종료가 되었으나, 연구과제는 지속되고 있는 것으로 판단되며, 이는 향후 전기차 시장의 확대시에 경쟁력이 될 수 있고, 전기차 관련 기술과 카메라 모듈 기술은 향후 자율 주행 시장의 전환 시에도 많은 이점을 가져다 줄 것으로 판단됩니다.

4. 투자판단

재무제표만 바라본다면 충분히 매력있는 종목이라고 할 수 있습니다. 더욱이 단기간에 많은 관심을 받을 수 있는 재료를 지니고 있는 종목이라고 판단됩니다. 아쉬운 점이 있다면 배당이 최근 이루어지지 않았다는 점과 상대적으로 적은 순이익률이 있습니다. 그리고 강점으로 판단하기 쉬운 전기차 관련 전장이 종료되었다는 부분도 있으며, 무엇보다도 최대 강점인 단일 플랫폼 추구가 카메라 모듈이라는 점에서 휴대폰 시장에 많은 영향, 특히 1분기 기준으로 휴대폰 카메라 모듈은 전부 수출 품목으로 매출이 형성되었기 때문에 지금 같은 시기에는 과연 2,3분기에 실적이 유지될지에 대한 의문이 있습니다.

다만 단기간의 반사 이익에 대한 차익 실현 외에도 전기차에 대한 지속적인 연구 개발을 비추어 보았을 때에는 향후 장기적인 투자에 대해서 어느 정도 이점이 있을 것으로 판단되며, 만약 코로나로 인한 경제 침체 시기에 매출(수출)이 일정 수준 유지가 된다면 향후 경제 회복 시에 강력한 반등이 있을 것으로 판단되고, 그와 관련하여 수익률의 개선과 함께 많은 강점이 부각될 것으로 판단됩니다.

항상 말씀드리자면 저는 전문적인 경제분석가나 학자가 아니며 자율 학습을 통한 개인적인 분석을 제공하고 있으므로 심사숙고하시어 좋은 결과가 있으시기를 바랍니다.