윤석열 대통령 공약을 통한 산업별 영향 (feat. 정책 수혜주)

현재 대한민국의 제20대 대선이 종료되고, 윤석열 대통령 당선인은 22년 5월 10일에 취임식이 예정되어있습니다. 아직까지 취임식 장소나 규모 등 세부적인 계획은 밝혀지지 않았고, 3월 말부터 드러날 것으로 보입니다.

윤석열 대통령 당선인의 공약들이 100% 이행될 것이라고는 생각할 수 없지만 적어도 정책 방향성의 좋은 기준이 되기 때문에 정책 수혜나 제재를 판단하기 위해서는 반드시 한 번쯤은 파악하고 넘어가야 합니다. '정책과 맞서지 말아라.'라는 말이 괜히 나온 것은 아니니까요.

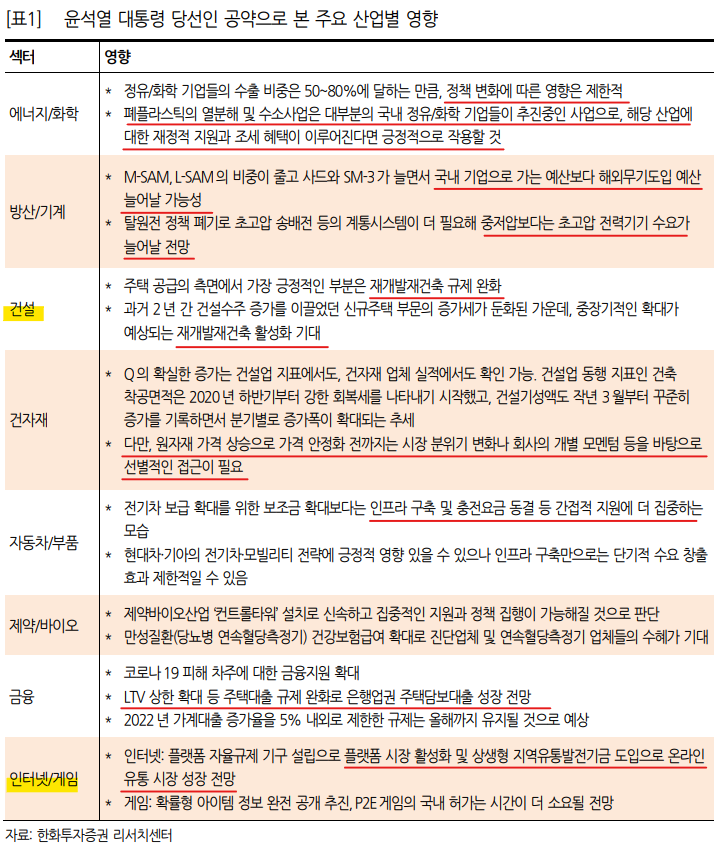

윤석열 대통령 당선인 공약으로 본 주요 산업별 영향

| 섹터 | 영향 |

| 에너지/화학 | * 정유/화학 기업들의 수출 비중은 50~80%에 달하는 만큼, 정책 변화에 따른 영향은 제한적 * 폐플라스틱의 열분해 및 수소사업은 대부분의 국내 정유/화학 기업들이 추진중인 사업으로, 해당 산업에 대한 재정적 지원과 조세 혜택이 이루어진다면 긍정적으로 작용할 것 |

| 방산/기계 | * M-SAM, L-SAM의 비중이 줄고 사드와 SM-3가 늘면서 국내 기업으로 가는 예산보다 해외무기도입 예산 늘어날 가능성 * 탈원전 정책 폐기로 초고압 송배전 등의 계통시스템이 더 필요해 중저압보다는 초고압 전력기기 수요가 늘어날 전망 |

| 건설 | * 주택 공급의 측면에서 가장 긍정적인 부분은 재개발재건축 규제 완화 * 과거 2년 간 건설수주 증가를 이끌었던 신규주택 부문의 증가세가 둔화된 가운데, 중장기적인 확대가 예상되는 재개발재건축 활성화 기대 |

| 건자재 | * Q의 확실한 증가는 건설업 지표에서도, 건자재 업체 실적에서도 확인 가능. 건설업 동행 지표인 건축 착공면적은 2020년 하반기부터 강한 회복세를 나타내기 시작했고, 건설기성액도 작년 3월부터 꾸준히 증가를 기록하면서 분기별로 증가폭이 확대되는 추세 * 다만, 원자재 가격 상승으로 가격 안정화 전까지는 시장 분위기 변화나 회사의 개별 모멘텀 등을 바탕으로 선별적인 접근이 필요 |

| 자동차/부품 | * 전기차 보급 확대를 위한 보조금 확대보다는 인프라 구축 및 충전요금 동결 등 간접적 지원에 더 집중하는 모습 * 현대차·기아의 전기차·모빌리티 전략에 긍정적 영향 있을 수 있으나 인프라 구축만으로는 단기적 수요 창출 효과 제한적일 수 있음 |

| 제약/바이오 | * 제약바이오산업 ‘컨트롤타워’ 설치로 신속하고 집중적인 지원과 정책 집행이 가능해질 것으로 판단 * 만성질환(당뇨병 연속혈당측정기) 건강보험급여 확대로 진단업체 및 연속혈당측정기 업체들의 수혜가 기대 |

| 금융 | * 코로나19 피해 차주에 대한 금융지원 확대 * LTV 상한 확대 등 주택대출 규제 완화로 은행업권 주택담보대출 성장 전망 * 2022년 가계대출 증가율을 5% 내외로 제한한 규제는 올해까지 유지될 것으로 예상 |

| 인터넷/게임 | * 인터넷: 플랫폼 자율규제 기구 설립으로 플랫폼 시장 활성화 및 상생형 지역유통발전기금 도입으로 온라인 유통 시장 성장 전망 * 게임: 확률형 아이템 정보 완전 공개 추진, P2E게임의 국내 허가는 시간이 더 소요될 전망 |

개인적으로는 여러 섹터 중에 건설과 인터넷/게임 섹터를 상대적으로 긍정적으로 보고 있습니다. 에너지/화학의 경우 우크라 전쟁으로 인한 유가 변동성에 따라서 많은 영향을 받으며, 1~2개월 간 상승하는 흐름을 보였기 때문에 업사이드를 크게 보더라도 이벤트로 인한 하방 압력을 무시할 수 없다고 생각합니다. 원전 관련주에 관심이 많이 쏠리고 있는데, 개인적으로는 지금 단계에서 투자하기 쉽지 않다고 보고 있습니다. 물론 원전 산업을 다시 활성화한다는 것은 관련 기업들에 호재이지만, 기대감만으로 이미 급등을 한 만큼 그 뒤에 찾아올 조정도 클 것으로 예상됩니다.

SMR 관련해서는 이전 포스팅을 참고하시기 바랍니다.

2022.01.03 - [종목·섹터/종목 탐구] - [종목·산업] 소형원전, 소형 모듈 원자로(SMR) / 두산중공업 목표주가

[종목·산업] 소형원전, 소형 모듈 원자로(SMR) / 두산중공업 목표주가

지난 '제 10회 원자력 진흥 위원회'에서 정부는 향후 5년간 혁신형 소형 모듈 원자로(I-SMR) 개발 및 원전 수출/해체 등 관련 분야에 2조 7천 억원을 투입하는 내용을 포함한 제 6차 원자력 진흥 종합

rurustory.tistory.com

방산/기계의 경우도 마찬가지로 단기적인 수급을 통한 테마/특징주 매매가 적합하다고 판단되며, 장기적으로는 항공우주와 연관된 기업이 더 긍정적이라고 생각합니다. 그 외에는 요약된 내용과 크게 다르지 않습니다. 아무래도 건설의 경우에는 19대 문재인 대통령의 정책 운영 과정에서 상당히 많은 관심을 받았던 부동산과 관련되어 있기 때문에 어느쪽으로든 모멘텀이 발생할 수 밖에 없다고 보고 있습니다.

특히나 재개발에 관심이 많기 때문에 투자자의 관심도가 높고 수급에도 긍정적으로 작용할 수 있으며, 기대감에 의한 주가 상승이 실적보다 먼저 이루어질 수 있다고 봅니다. 이 경우에는 주가의 오버슈팅에 대해서 분할하여 차익을 실현하고 이후 실적 모멘텀을 확인하면서 비중을 재확대하는 접근이 더 효율적이라고 판단됩니다.

관련 종목

에너지 전환 및 탄소 중립 관련주

· 정유/화학 : S-OIL, 롯데케미칼

· 재생 플라스틱 : LG화학, 롯데케미칼

· 수소 : SK이노베이션, 롯데케미칼

방산/기계 관련주

· 한국형 미사일 방어체계 : LIG넥스원, 한화

건설 관련주

· 대형건설사 : 현대건설, GS건설, 대우건설, DL이앤씨, 롯데건설, 현대ENG, 쌍용건설, HDC현산

· 중견건설사 : 태영건설, DL건설, 코오롱글로벌, 한라, 금호건설, IS동서

건자재 관련주

· 주요 건자재 업체 : KCC, LX하우시스, 한샘, 쌍용C&E, KCC글라스

지극히 개인적인 의견이며

매매 권유가 아님을 기억해주세요

제 글을 읽어주셔서 감사드리며

😍구독과 좋아요는 큰 힘이 됩니다😍

루루의 주식투자 이야기

▶주식투자에 필요한 모든 정보들◀

pf.kakao.com