[종목/매수] 반도체 검사 장비, KLA, 중국 / 넥스틴

최근 필라델피아 반도체 지수의 흐름이 무척이나 좋은데요..

(물론 저는 SOXL 보유 중이었지만 소소하게 단기 차익 실현용으로 무한매수법 테스트 중이었기 때문에… 60%도 넘는 수익 기회를 5% 절반, 10% 절반 수익 실현했…)

그런데 왜 우리 나라 반도체 관련주들은 전반적으로 힘이 없는지 잘 이해가 안되는 상황이네요.

2차 전지의 강세 이후로 반도체가 국내 증시에서 약간 찬밥 신세인 것처럼 느껴지고 있는데, 반도체 비중이 50%에 달하는 포트폴리오에서는 상당히 달갑지 않은 상황입니다.

지난 주 금요일 어느 정도 반등이 나온 상태에서 미국 상황도 나쁘지 않게 끝났기 때문에 내일에 대한 기대감도 있는데, 현금 비중이 45%.. (일반 예금을 포함하면 50%가 넘는 상황)에서 언제 주식 비중을 더 키우고, 반도체를 더 키울지에 대한 고민도 되는 상황이라서 복잡한 심정이네요,

최근 메타버스와 NFT에 대한 시장의 관심이 아쉽기는 하지만 저의 선택은 이미 늦었다고 보고, 다음 기회가 충분히 있다고 판단해서 관심만 두고 있는 상태에서 방열 소재나 수소쪽에 대한 투자를 시작할 타이밍을 먼저 보고 있습니다.

반도체쪽은 넥스틴과 테크윙을 관심있게 보고 있는데, 장비주를 선택한 것은 고PER보다는 저PER를 선호하는 영향도 있고, 공시나 메이져 업체들의 투자 계획을 쉽게 적용하는 부분과 향후 체제 전환(중국 반도체 업황 지원, DDR5 전환 등)을 선 반영해서 흐름을 판단할 수 있다고 판단해서입니다.

넥스틴

기업 개요

APS그룹 계열의 반도체 전(前)공정 패턴 결함 검사 장비 업체. 반도체 소자의 회로 제작 공정에서 발생하는 미소 패턴 결함을 검출하는 웨이퍼 미소 패턴 결함 검사 장비(AEGIS-DP 등) 제조 및 판매중. 국내 삼성전자, SK하이닉스, 매그나칩 반도체 등이 있으며, 세계 최대의 반도체 연구소 중 하나인 도이칠란트 Fraunhofer-esellschaft zur Forderung der angewandten Forschung e. V.를 비롯해 中 YMTC, JHICC 등 해외 반도체 회사에 수출.

투자 이유

중국 반도체 투자 전략에서 미·중 갈등으로 인한 수혜 예측

중국에 대한 미국의 제재로 인해서 반도체 독립에 많은 애로가 있는 상황에서 미국 KLA사의 검사장비 활용이 힘들 것으로 판단. 따라서 상대적으로 가격 매력도도 높고 성능도 유사한 넥스틴의 검사 장비(이지스-II)를 채택 및 도입할 가능성을 높게 판단.

현재 국내 주요 업체(삼성전자, SK하이닉스) 매출 포함하여 중국 기업에 대한 매출도 공시가 되고 있는 상황에서 22년에 지속적인 중국 매출 확대와 공시가 이루어질 것으로 예상하나, 그렇지 않을 경우 일정 수준 이상에서 비중 축소(혹은 일괄 매도)

주요한 검사 장비 생산 업체인 미국의 KLA사 장비와 비교하여 매력적인 장비

반도체 공정 중 생기는 결함을 검사하는 장비로 공정을 끝낸 웨이퍼에 광원을 비춰서 불필요한 입자를 검사하거나 패턴의 결함을 식별하는 장비. 검사 장비 분야에서 M/S가 가장 높은 KLA사의 동류 장비와 비교해서 크게 뒤처지지 않는 것으로 예상되나 가격에 있어서는 압도적으로 강점을 지니고 있음.

매수 시기

11월 5일 / 목표량 30% / 향후 계약 진행에 따른 추가 매수

종합주가지수 2969

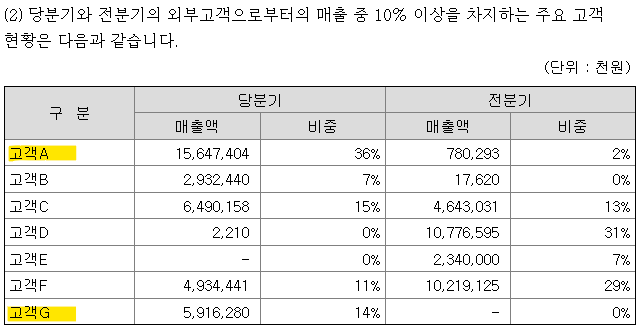

명확하지는 않으나, 고객사에서 중국이 차지하는 비중에 대해서는 공시된 내용으로 확인이 불가능한 상황에서 자율공시만을 미루어보았을 때에 중국향 매출 비중이 적지 않은 것으로 유추, 수주 잔고도 어느 정도 남아있는 상태에서 22년 얼마나 많은 계약이 이루어질지가 관건으로 판단