[종목/나스닥] 신재생 / 에너지솔루션 / 플루언스 에너지

플루언스 에너지(FLNC)는 Evercore의 애널리스트 James West가 다음 세대의 '메가 테마'라고 언급한 에너지 저장 관련 종목에 해당하는 주요 기업입니다. 유틸리티와 전력 생산, 생산 전력에 대한 이용/사용자와 신재생(재생에너지) 개발자 등을 모두 포함하여 급증하는 수요에 대하여 통합 관리할 수 있는 저장 시스템에 대한 매력도도 지속적으로 증가할 것으로 예상하고 있습니다.

플루언스 에너지는 모듈식 시스템을 사용하여 구성 가능하면서 확장 가능한 에너지 저장소를 구축 제공하고 있습니다. 에너지 저장 시장에서 10년 이상의 경험을 토대로 '빌딩 블록' 전력 저장 시스템을 통해 여러가지 에너지 솔루션을 제공하고 있습니다.

빌딩 블록 전력 방식이란 여러 가지 모듈을 중첩하여 일체형의 변환 시스템이 아닌 다중 구조의 모듈형 변환 시스템을 형성하는 것입니다. 다시 말해서 다양한 사용자 요구에 맞춰서 전력을 제공할 수 있는 것이기 때문에 기존의 전력망에서 마이크로 그리드로 넘어가기 위해서 필수적인 요소로 평가 받고 있습니다. 왜냐하면 일정한 전력을 지속적으로 제공하던 기존의 전력망과는 다르게 신재생 에너지를 통해서 지역별로 자급자족하는 에너지 전력망을 갖추는 앞으로의 새로운 형태의 전력망이기 때문입니다.

이러한 방식은 신재생 에너지와 관련된 모든 분야에서 적용 가능하기 때문에 향후 발전 가능성이 높다고 할 수 있으며, 현재 신재생 에너지 관련 종목들보다 다음 트렌드에 대해서 고민을 하고 있는 분이라면 충분히 매력적인 종목이라고 할 수 있습니다.

기업개요

Fluence Energy, Inc.는 전 세계적으로 재생 에너지 및 저장 애플리케이션을 위한 에너지 저장 제품 및 서비스, 디지털 애플리케이션을 제공합니다.

이 회사는 하드웨어, 소프트웨어 및 디지털 인텔리전스가 통합된 에너지 저장 제품과 저장 제품 배포를 지원하기 위한 엔지니어링 및 배송 서비스를 판매합니다. 운영 및 유지 관리, 서비스로서의 에너지 저장, 디지털 애플리케이션 및 솔루션. 유틸리티, 개발자, 상업 및 산업 고객에게 서비스를 제공합니다.

이 회사는 2018년에 설립되었으며 버지니아 주 알링턴에 본사가 있습니다. Fluence Energy, LLC는 Siemens Aktiengesellschaft 및 The AES Corporation의 자회사로 운영됩니다.

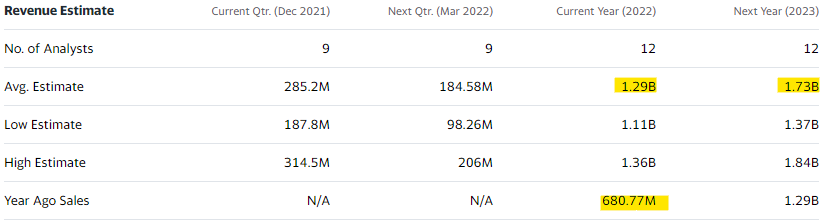

컨센서스

주당순이익(USD)은 향후 지속적으로 적자일 것으로 예상되고 있습니다. 2022년의 경우 적자 폭은 크게 달라지지 않을 것으로 예상되나 2023년부터는 그 폭이 감소할 것으로 예상되고 있습니다. 다음 분기도 이번 분기와 비슷한 수준의 적자를 보일 것으로 예상되나 22년 후반기부터 실질적인 적자폭 감소가 이루어질 것으로 예상됩니다.

총매출의 경우 2022년부터는 90% 가까이 상승할 것으로 예상되며, 23년에도 전년비 30% 이상 상승할 것으로 예상되고 있습니다. 지속적인 매출 증가는 분명 긍정적인 향후 성장가능성을 보여준다고 할 수 있습니다. 이익 수준에 있어서는 적자를 지속하나, 매출의 증가를 지속하는 것을 분기마다 확인하여 추가적인 매수를 진행하는 것도 유의미한 투자 접근 방법이라고 판단됩니다.

목표주가

현재 12개 증권사의 목표주가 평균은 46달러로 나타나고 있으며, 현재 주가는 32달러 수준으로 45%의 상승여력을 보이고 있습니다. 하지만 장기적인 상승을 생각하고 있다면 목표주가 도달 시 매도보다는 일정수준의 매도 혹은 지속적인 보유를 통해서 매출 증가 / 흑자 전환 시기 등을 판단하는게 나을 것으로 예상됩니다.

매매 계획

현재는 ICLN 보유량의 일부를 매도하고 매수를 진행한 상태입니다.

SUNRUN이나 PLUG POWER와 같은 에너지 기업들에 대한 접근이 쉽지 않다고 판단되어서 다른 트렌드의 종목을 찾아보다가 매수하였습니다. 목표비중은 15~20% 수준으로 생각하고 있으며, 단기간의 집중 매수보다는 향후 수익 방향을 확인하면서 접근할 예정입니다.

가장 주요하게 판단하고 있는 부분은 매출의 증가를 보고 있는데, 수익성 개선에 있어서는 수요처의 증가/고객 확보에 따라서 이루어질 것으로 판단하고 있으며, 아직까지는 매출에 비해서 비용으로 대부분 소모되고 있으나, 재무 건전성은 적어도 단기간 내에 나빠질 것으로 보이지 않기 때문입니다.

주식은 아무리 고민을 해도

답이 나오지 않는 일이 많은 것 같습니다.

조금이나마 보탬이 되는 글이었으면 하고,

같이 고민할 날이 왔으면 좋겠습니다. 😊

혹시나 의견을 나누고 싶으시거나,

필요한 사항을 언제나 말씀해주세요👍

지극히 개인적인 의견이며

매매 권유가 아님을 기억해주세요

제 글을 읽어주셔서 감사드리며

😍구독과 좋아요는 큰 힘이 됩니다😍